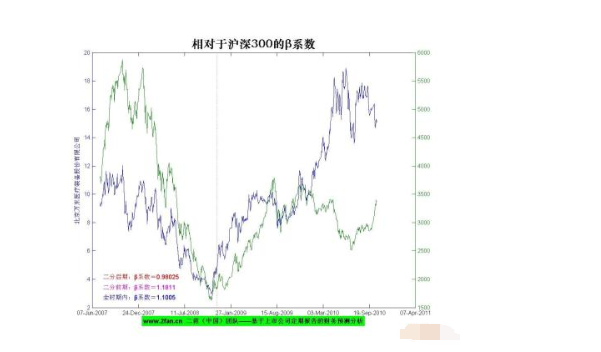

股票贝塔系数是一个风险指数,用来衡量个别股票或股票基金相对于整个股票市场的价格波动。常见于股票、基金等投资术语。

由于我们投资投资基金是为了获得专家的金融服务,并在更广阔的市场中取得比被动投资更好的业绩,因此该指数可用于考察基金经理降低投资波动风险的能力。

根据投资理论,整个市场本身的系数为1。如果基金组合净值的波动大于整个市场的波动幅度,系数大于1。

如果贝塔系数为1,大盘涨10%,股票涨10%。市场下跌10%,股票下跌10%。如果贝塔系数为1.1,当市场上涨10%时,股票上涨11%。当市场下跌10%时,股票下跌11%。

贝塔系数的应用

贝塔系数反映了个股对市场(或大盘)变化的敏感度。当你有把握预测一个大牛市或者大行情到来的时候,你应该选择那些贝塔系数高的证券,这样会成倍的放大行情收益率,给你带来高额的利润;相反,当熊市来临或市场在某个阶段下跌时,你应该调整投资结构,以抵御市场风险,避免损失,选择贝塔系数低的证券。

为了避免非系统性风险,在相应的市场趋势下,可以选择贝塔系数相同或相近的证券进行投资组合选择。比如一只股票的贝塔系数为1.3,说明当市场上涨1%时,可能上涨1.3%,反之亦然;但如果一只股票的贝塔系数是-1.3%,就意味着当市场上涨1%时,它可能下跌1.3%。同样,如果市场下跌1%,可能上涨1.3%。

通过计算贝塔系数,投资者可以得到单个证券或证券投资组合未来将面临的市场风险情况。通常,贝塔系数是由历史数据计算的。历史数据计算的贝塔系数是否具有一定的稳定性,将直接影响贝塔系数的应用效果。CHOW检验法是用来检验已经在证券市场实现全流通的上市公司。研究发现,在实现全流通后,大多数上市公司的贝塔系数没有显著变化,用贝塔系数预测系统风险的可靠性相当高。

股票贝塔系数选股

贝塔系数反映个股对大盘变动的敏感度,即个股与大盘的相关性。投资者可以根据对市场趋势的预测选择不同的系数股票来获得额外的收益。

与专注于市盈率的中长期策略不同,贝塔系数的应用场景通常是短期波段操作。当我们嗅到牛市的味道时,我们可以选择贝塔系数更高的股票,以获得更高的回报,并乘以市场的收益率。相反,当熊市来临或市场继续下跌时,你应该选择购买贝塔系数更低的股票,以减少损失。

在相应的市场趋势下,可以选择具有相同或相似系数的股票进行投资组合选择,以避免非系统性风险。

比如一只股票的贝塔系数为3,表示大盘涨1%,可能涨3%,大盘跌1%,可能跌3%;如果个股贝塔系数为-3%,则意味着大盘涨1%,可能跌3%,大盘跌1%,可能涨3%。

但是,贝塔系数通常是根据历史数据计算的。一些投资者会怀疑历史数据计算出的系数是否稳定。实验证明,一家上市公司实现全流通后,贝塔系数没有发生显著变化。因此,用贝塔系数预测系统风险是可靠的。

以上就是关于股票贝塔系数的全部内容。影响股票价格变动的因素有很多,所以在选择股票的时候参考的指标也应该多样化。

标签: